Estudos desvendam o potencial bilionário da propriedade compartilhada no Brasil

Pesquisas publicadas este ano revelam a consolidação do mercado, com segurança jurídica, sinergias estratégicas e construção de credibilidade, apresentando uma grande capacidade para atrair investidores

Pesquisa da Caio Calfat Real Estate Consulting revelou o tamanho do potencial do mercado de multipropriedade

O ano de 2025 apresentou cinco importantes estudos sobre a propriedade compartilhada, trazendo não apenas o crescimento, mas também mostrando que a credibilidade do mercado vem sendo construída não com expectativas, mas sobre uma base de dados apurados. Neste cenário, a disponibilidade de pesquisas aprofundadas não é apenas uma vantagem, mas sim uma necessidade estratégica. Afinal, essa base de conhecimento é fundamental para apresentar um setor ao poder público e, crucialmente, para atrair o capital de potenciais investidores.

Corroborando essa necessidade de dados e análises, pesquisas e estudos publicados em 2025 por importantes entidades, como a ADIT Brasil, Sindepat e Adibra, e as empresas Caio Calfat Real Estate Consulting, Noctua, RCI e Mapie convergem para a mesma constatação: o modelo de propriedade compartilhada no Brasil é uma realidade consolidada, com crescimento vigoroso, profissionalização crescente, arcabouço jurídico e capacidade notável de gerar valor e impulsionar a criação de empregos.

A relevância desses levantamentos aumenta significativamente, especialmente neste momento em que incorporadoras com projetos de multipropriedade enfrentam dificuldades na busca de financiamento em Fundos de Investimentos Imobiliários (FIIs). Isso se deve ao fato de que os projetos precisam, mais do que nunca, gerar confiança e credibilidade inabaláveis para atrair e reter o interesse dos investidores.

Ancorada em marcos legais específicos (Lei 13.777/2018 e Lei 11.771/2008), com uma base jurídica robusta, oferecendo segurança e minimizando riscos regulatórios, o modelo de turismo compartilhado abre o leque de oportunidades de negócios e de investimento. Os estudos indicam um mercado ativamente monitorado, quantificado e profundamente compreendido, funcionando como uma porta de entrada estratégica para novos empreendedores e investidores.

Estudos comprovam crescimento do mercado

A robustez da propriedade compartilhada no Brasil ficou evidenciada neste mês de outubro, quando a RCI divulgou um relatório, durante o evento LASOS 2025, reforçando o mercado brasileiro como o terceiro maior do mundo, atingindo US$ 2,1 bilhões de vendas em projetos de multipropriedade e timeshare em 2024, representando 10% do mercado global. As vendas no segmento no Brasil cresceram 133% em comparação com 2019, ano pré-pandemia. O mercado brasileiro fica atrás dos Estados Unidos, com US$ 10,5 bilhões, e do México, que atingiu US$ 6,2 bilhões em vendas em 2024.

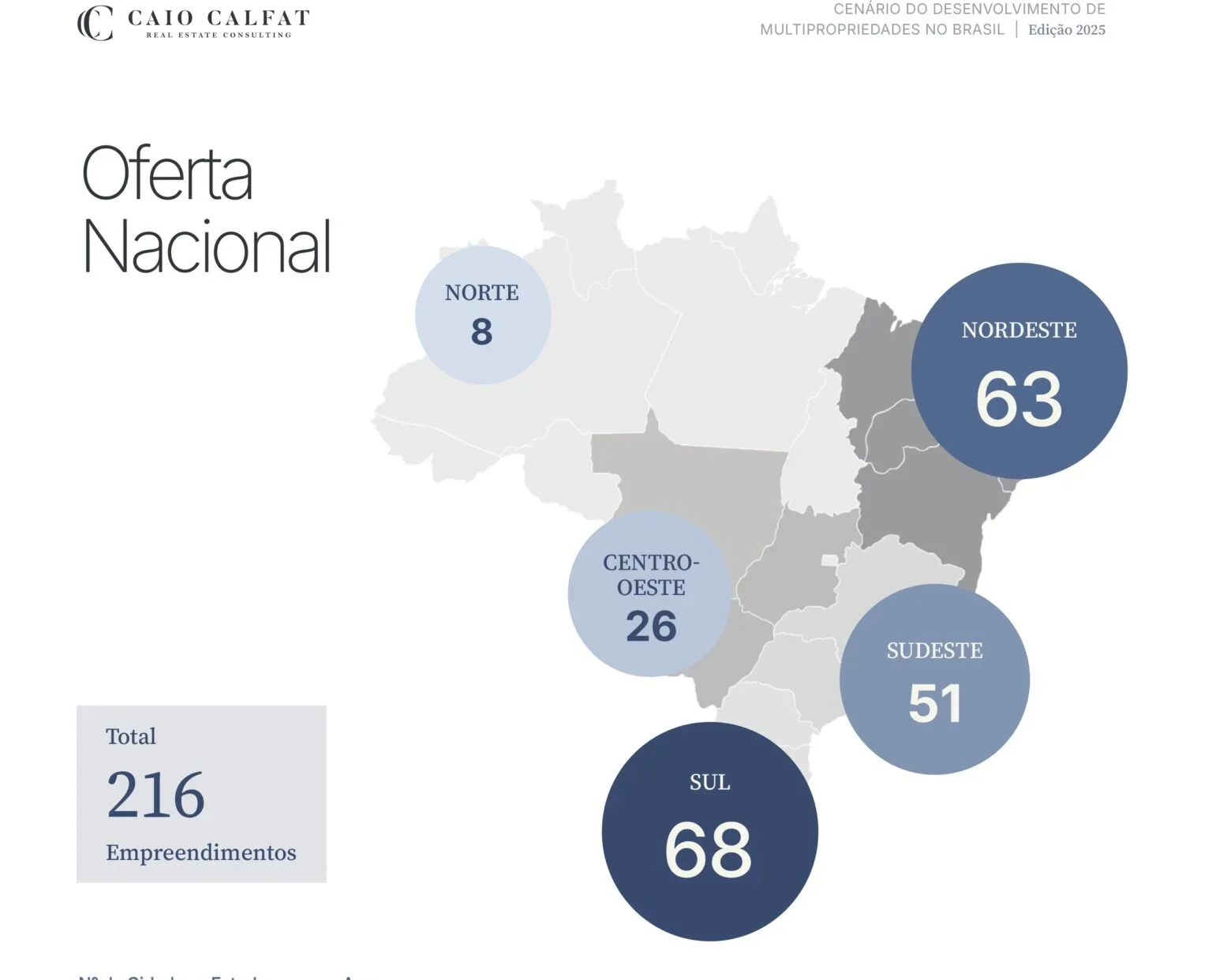

Adicionalmente, a pesquisa “Cenário do Desenvolvimento de Multipropriedades no Brasil 2025”, da Caio Calfat Real Estate Consulting, mapeou 216 empreendimentos de multipropriedade no Brasil, representando um Valor Geral de Vendas (VGV) potencial de quase R$ 93 bilhões, distribuídos em projetos localizados em 91 cidades e 18 estados brasileiros, dos quais 117 já se encontram em em operação. Esse salto quantitativo, que elevou o número de empreendimentos de 92 em 2019 para 216 em 2025, simboliza um notável crescimento de mais de 100% em um curto período.

O diagnóstico “Timeshare no Brasil: Dimensionamento de Mercado e Performance”, da Noctua e RCI, ampliou ainda mais a robustez e o potencial do segmento, apontando que há 343 empreendimentos com o modelo de propriedade compartilhada no Brasil (englobando multipropriedade e timeshare). A mesma pesquisa também revelou que apenas 31,1% dos resorts no Brasil contam com a modalidade de tempo compartilhado. Quando comparado ao mercado norte-americano, onde 89% dos resorts operam com timeshare e alcançam uma ocupação média anual de 80%, o estudo não apenas expõe o cenário atual, mas, principalmente, evidencia gigantescas oportunidades de crescimento para o turismo e a hotelaria no Brasil.

Processo de marketing e vendas bem-estruturado

Outro análise, “Panorama das Salas de Vendas de Timeshare e Multipropriedade no Brasil”, da ADIT Brasil, revela um setor em franca profissionalização, com um ecossistema de vendas e captação de clientes complexo e altamente estruturado, e detalha a capilaridade do mercado, com 207 salas de vendas distribuídas em 101 cidades e 21 estados brasileiros.

A força na geração de emprego também ficou evidente neste estudo, com mais de 10 mil pessoas atuando nas salas de vendas: 6.530 profissionais diretamente envolvidos nas vendas (Captadores, Liners e Closers) e mais 4.047 em cargos de apoio. A estrutura de remuneração confirmou que os profissionais da propriedade compartilhada recebem salários superiores aos praticados em muitos outros segmentos econômicos: a remuneração média mensal de um Captador é de R$ 6.300,00, de um Liner R$ 8.600,00 e de um Closer gira em torno de R$ 11.000,00.

Sinergia estratégica com o entretenimento

Um dos aspectos mais promissores revelados pelos levantamentos é a crescente integração entre o mercado de propriedade compartilhada e o setor de parques, atrações turísticas e entretenimento. O “Estudo Parques, Atrações Turísticas e Entretenimento no Brasil”, conduzido pelo Sindepat, Adibra e Noctua, apresenta um mercado de entretenimento que, por si só, já é gigantesco, com 854 empreendimentos, 138 milhões de visitantes, R$ 8,4 bilhões em faturamento em 2024 e R$ 12 bilhões em investimentos e reinvestimentos para 2025.

A pesquisa apontou uma sinergia estratégica entre o entretenimento e a propriedade compartilhada: 25,7% dos empreendimentos de entretenimento já possuem projetos de hotelaria, timeshare e/ou multipropriedade, um aumento significativo em relação aos 17,5% observados na edição anterior do estudo. Mais impressionante ainda é que 47,4% dos 78 novos projetos identificados (totalizando R$ 9,4 bilhões em investimentos) já nascem com essa integração. Esta é uma estratégia de valorização mútua. O entretenimento serve como uma âncora poderosa, gerando fluxo de visitantes e valorizando o empreendimento de propriedade compartilhada, enquanto o modelo compartilhado garante ocupação e receita recorrente para as operações hoteleiras e de lazer.

Essa conexão cria um modelo de negócio mais resiliente e atraente. Parques e atrações, com sua alta rentabilidade (mais de 40% desses empreendimentos entregam entre 30% e 40% de EBITDA ao ano) e capacidade de atrair públicos amplos (principalmente famílias das classes B e C), são o motor perfeito para os projetos de turismo compartilhado. Para investidores, essa fusão representa uma diversificação de receitas e uma proposta de valor diferenciada, ancorada em experiências de lazer que são cada vez mais demandadas.

Para ir além dos indicadores de crescimento e faturamento”, o diagnóstico “Hábitos de Viagens de Lazer dos Compradores de Férias Compartilhadas no Brasil”, da Mapie e da Caio Calfat Real Estate Consulting, investigou a visão dos proprietários/clientes dos produtos de propriedade compartilhada, apresentando os lados positivos e negativos dos modelos de negócios e trazendo insights validosos. De acordo com os resultados, os clientes de tempo compartilhado não apenas viajam mais (49% relataram ter feito de 2 a 3 viagens nacionais nos últimos 12 meses), mas também demonstram um padrão de gasto superior nos destinos em comparação com outros viajantes. Mais especificamente, a maior parte (38%) dos respondentes que são clientes de modelos de férias compartilhadas relatou um gasto médio entre R$ 5 mil e R$ 10 mil por viagem nacional, ao passo que a maioria (28,36%) dos respondentes que não são adquirentes informou um gasto médio consideravelmente menor, situado entre R$ 1.000,00 e R$ 3.000,00.

Pesquisas apontam desafios na propriedade compartilhada

Entretanto, é fundamental reconhecer que nem tudo se resume a crescimento. Em um movimento que reforça a credibilidade e apresenta uma visão realista e não idealizada do setor, os estudos também investigaram a fundo os desafios inerentes à propriedade compartilhada. Entre eles, destacam-se as altas taxas de distratos e inadimplência, a crucial importância do pós-venda, o custo da comercialização, a experiência na sala de vendas, o nível de satisfação com o produto e a complexidade da gestão hoteleira/condominial.

Em uma perspectiva mais abrangente, as análises fornecem o arcabouço factual e as lentes de análise necessárias para avaliar a modalidade de turismo compartilhado não como uma aposta, mas sim como uma classe de ativo mensurável e com potencial de retorno.

Porém, sob a ótica de investidores profissionais, as pesquisas ainda não preenchem todas as lacunas fundamentais para o aporte de capital. Os fundos imobiliários operam com base em dados concretos, modelos de riscos bem definidos e a necessidade de transparência e liquidez.

Dessa forma, os FIIs deverão investigar rigorosamente os detalhes – por meio de um processo aprofundado de Due Diligence – de cada projeto de propriedade compartilhada que se candidate a receber aporte de capital de investidores profissionais. O objetivo é claro: separar o promissor do sólido, o oportuno do sustentável. Cabe, portanto, a cada projeto abraçar este desafio: ir além do dever de casa, expondo com clareza sua alavancagem financeira e a real saúde de sua carteira.

A propriedade compartilhada não busca mais validação, pois já transcendeu o status de aposta para se consolidar como uma oportunidade mensurável, firmemente ancorada em pesquisas e dotada de um grande potencial de retorno. A mensagem é clara: o modelo de tempo compartilhado no Brasil é um terreno fértil para aqueles que souberem construir e cultivar a confiança por meio de dados transparentes e uma governança sólida, pavimentando, assim, um caminho de crescimento verdadeiramente sustentável.

Fonte: Turismo Compartilhado